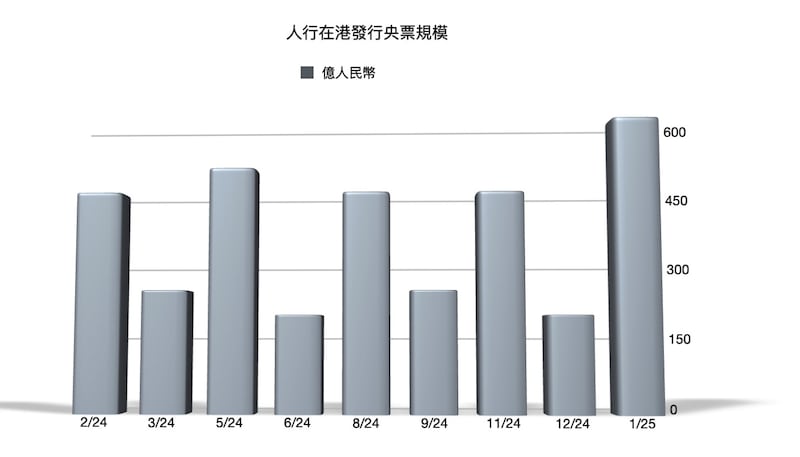

2025年1月,中國人民銀行宣布計劃在香港發行巨額央行票據,此次發行規模達600億元人民幣,為歷來最大。此舉旨在收緊離岸人民幣市場流動性,穩定人民幣匯率。然而,這種政策干預對金融市場和香港的經濟環境可能產生多方面的負面影響,甚至代價是犧牲香港人民幣離岸中心地位。

內地《證券時報》在頭版發表《央行穩匯率「穩」的是甚麼》文章,解釋選擇此時大規模增發央票,目的是為了收緊離岸人民幣流動性,抬高空頭造空成本,達到穩定人民幣匯率的目的。由於是次央票發行不涉及到期續發,全部是新增發行,回收離岸人民幣(CNH)流動性的力度大,在當前時間釋放人行堅決維護匯率穩定的重要政策訊號,表明人行對現時CNH匯率並不滿意,會堅決穩匯率、不會主動貶低匯率,報道更指出,如果將來人民幣貶值壓力加大,人行可能會再加大離岸央票的發行力度。

翻查資料所得,人行2024年在港8次發行央票,單次規模最多是500億元人民幣,全部總發行額合計2750億元,較2023年的1900億元大幅增加45%,而2023年單次發行金額最大為450億元,換言之今次發行600億元央票將是破紀錄。

流動性收緊對市場運作的干擾:利率飆升

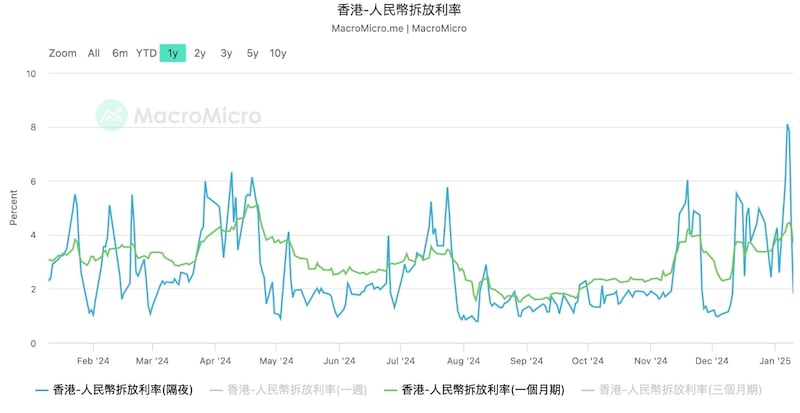

人行此次大規模發行央票將直接抽走離岸市場的人民幣流動性。離岸市場流動性原已顯現壓力,近期香港離岸人民幣同業拆息(CNH HIBOR)隔夜利率曾飆升至10厘,創歷史新高。這種流動性緊張將進一步推高市場的資金成本,不論對金融機構和企業的融資活動均構成干擾。

流動性收緊迫使銀行提前預留資金應對央票發行,降低了資金的使用效率。根據金管局的數據,2024年12月底,香港人民幣流動資金安排的使用額度已達400億元,創下歷史新高。金融機構被迫依賴官方流動性支持填補缺口,不僅增加成本,也削弱了市場的靈活性。

投資者信心與利率波動引發的不確定性

央票發行推高了中短期人民幣債券利率。近期招標的6個月期央票利率從1.55%飆升至2.55%,顯示市場對流動性供應不足的憂慮。利率的劇烈波動可能引發投資者對政策前景的不確定性,進而加劇市場的波動性。

中國央行此舉適逢人民幣在特朗普就任美國總統前面臨新的貶值壓力。特朗普已威脅要對從中國進口的商品加徵關稅。上周在岸人民幣兌美元一度跌至7.3318,創下自2023年9月以來的最低水平,不少分析均稱是人行有意為應對特朗普2.0來臨而為人民幣貶值打開了「綠燈」。

儘管人行試圖通過干預穩定人民幣匯率,但美元兌人民幣匯價仍在7.33左右徘徊,壓力持續存在,同時亦成為推低港股的重要理由,恒指上周五(10日)曾挫超過200點,逼近19000點關口,連跌5天兼見逾三個月低位,更是連跌兩周,共插逾一千點。可見在市場信心不足的情況下,資本可能加速流出,對香港的資金穩定性構成威脅,從而影響整體市場穩定性。

香港作為人民幣離岸中心的金融體系穩定性受損

香港作為人民幣離岸市場的核心樞紐,直接承受了人行政策調控的壓力。頻繁發行央票會擠壓本地金融機構的資金池,削弱其支持其他業務的能力。此外,流動性持續緊縮可能導致市場波動性加劇,進一步影響香港作為國際金融中心的吸引力。

人行頻繁干預使香港市場的自主性受到侵蝕。作為全球投資者信任的基石,市場自主性下降將削弱香港在國際金融中心的地位。實際上要成為離岸人民幣中心,投資者有買就有賣,禁止沽空並不是一個負責任做法,而這種趨勢可能與香港推動人民幣國際化的長期目標背道而馳。

人行試圖通過收緊流動性來抬高投機者的沽空成本。然而,這種策略僅能在短期內抑制投機行為,無法解決人民幣匯率壓力的根本問題。美元強勢、中美地緣政治緊張和內地經濟增長放緩才是匯率疲弱的主要原因。

離岸市場利率上升直接增加了以人民幣計價的融資成本。對於希望利用人民幣進行融資的跨國企業而言,這種環境的惡化可能削弱其參與意願,對人民幣國際化進程形成反作用。

人民幣國際化的倒退風險

人行頻繁干預可能使國際市場質疑人民幣市場化進程。作為一種國際儲備貨幣,人民幣應具備透明性和穩定性。然而,人行的過度干預可能削弱國際投資者對人民幣的信任,進而影響其全球接受度。這由Swift去年十月公布人民幣在國際支付佔比可以引證,排名跌至全球第五低於日圓,佔比連跌3個月至2.93%,是自2023年6月以來首次低於3%,較7月時的高位累跌1.81個百分點,情況到十一月才有改善。

香港近年銳意發展債券市場,人民幣債券是重中之重,不少內地地方政府包括海南、深圳已看中這個機會輪流到香港發行人民幣債券「抽水」,去年廣東省政府亦首次到香港發債集資50億人民幣。而機場管理局、港鐵近日亦有涉足本地人民幣債市,可見香港已成「發債之都」,成功開拓股市以外新的金融中心。

人行在香港發行巨額央票的政策意圖明確,即維穩匯率、防範投機。但該舉措對金融市場的負面影響不容忽視,特別是對香港作為國際金融中心的地位、既弱化離岸市場的流動性,以及人民幣國際化的進程造成了諸多挑戰。在短期內,政策可能達到穩定匯率的效果,但從長遠來看,解決人民幣匯率壓力的根本在於推動內地經濟的結構性改革和提升市場對中國經濟的信心。為此,人行需在干預和市場化之間尋求更加精準的平衡,以避免對金融市場的過度擾動,並確保人民幣國際化的長遠目標得以實現。

-顏寶剛(前《有線財經台》台)

(以上評論純屬作者個人觀點,並不代表本台立場。)